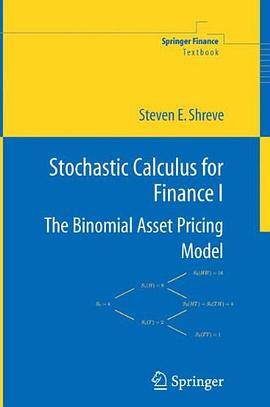

Stochastic Calculus for Finance I pdf epub mobi txt 电子书 下载 2026

- 金融

- Finance

- 数学

- 金融数学

- Stochastic

- quant

- 经济学

- 金融工程

- 金融数学

- 随机微积分

- 期权定价

- 资产定价

- 布朗运动

- 伊藤引理

- 金融工程

- 衍生品

- 连续时间模型

- 风险中性测度

具体描述

Developed for the professional Master's program in Computational Finance at Carnegie Mellon, the leading financial engineering program in the U.S. Has been tested in the classroom and revised over a period of several years Exercises conclude every chapter; some of these extend the theory while others are drawn from practical problems in quantitative finance

作者简介

卡耐基·梅隆大学的计算金融MSCF项目是美国金融工程的带头者,历史悠久,在华尔街亦享有盛誉。本书作者史蒂文·E施里夫(Steven E.Shreve)教授正是本号业的创办人之一,他经常和华尔街大公司的负责人们沟通,了解行业内新的发展趋势以在课程中加以改进,极大地促进了课程的优化。因而,由他所写的《金融随机分析》(第一、二卷)一直是随机分析在数罱金融领域应用方面的著名教材,许多世界名校将其作为金融工程专业的必修教材。

目录信息

读后感

二叉树、条件期望、随机游走/布朗运动、测度变换、随机积分、BlackScholes,还有接下来的dividend、美式期权等等,这本书一步一步,扎扎实实,从头到尾用严谨的数学推导出了BlackScholes的各种基础相关的内容。不懂的不明白的,都在这本书里了。而且并不晦涩难懂。真的是圣经一...

评分翻译的很好~!凌晨2点半睡不着起来翻这本书居然一看看到早上7点! 非常棒的一本书,符号使用很清晰,公式容易让人理解,推导很严谨,即便不是数学本科出生的人也很容易理解。金融工程硕士的必读教程~

评分翻译的很好~!凌晨2点半睡不着起来翻这本书居然一看看到早上7点! 非常棒的一本书,符号使用很清晰,公式容易让人理解,推导很严谨,即便不是数学本科出生的人也很容易理解。金融工程硕士的必读教程~

评分这么优秀的书怎么能没人评? 我学过随机分析,但那是三年前的事了,重新看这个有点难以下咽。但是这本书实在写得太直观了,只要你有耐心看,不可能看不懂。 这书是离散时间的,要是你想看连续时间直接看第二本,没有任何问题。从这本书,能从直观上理解了就好了,功夫还是花...

评分中文版和英文版结构有点不一样,难道是我看的版本 不对? ============================================= 这本书呢适合本科学过随机过程、金融工程的人看(最好再有点实变函数或者测度论的知识)。 别说这是什么研究生课程的教材,完全可以自学的难度。 实在感觉难,就看看...

用户评价

这本书为我提供了一个全新的视角来理解金融市场的波动性和不确定性。作为一名金融经济学博士生,我一直致力于研究市场微观结构和资产定价的理论问题,但我发现自己常常在随机过程的应用上感到力不从心。我尝试过许多相关的文献,但往往因为对基础理论的掌握不够扎实而难以深入。直到我读了《Stochastic Calculus for Finance I》,我才真正体会到数学工具的强大力量。作者在书中对随机微分方程(SDE)的推导和求解,尤其是对伊藤引理的应用,展现了其在处理金融资产价格动态方面的精妙之处。我非常欣赏书中对“分解定理”(Doob's Decomposition Theorem)的介绍,它为我理解鞅及其在金融中的应用提供了深刻的理论依据。作者还花了不少篇幅讨论了不同类型的随机过程,例如泊松过程和伽马过程,以及它们如何被用来建模金融市场中的离散事件,如交易发生或违约事件。这对我研究交易者行为和市场冲击非常有启发。书中对偏微分方程(PDE)与随机微分方程(SDE)之间Derman-Kani定理的介绍,更是让我看到了不同数学工具之间的深层联系。总而言之,这本书不仅提升了我对随机微积分的理论理解,更重要的是,它为我今后的研究提供了强大的数学武器和新的研究思路。

评分这本书的逻辑结构安排得极其巧妙,让我在不知不觉中就完成了对随机微积分核心概念的理解。作为一名对金融市场运行机制充满好奇的在校大学生,我一直希望能找到一本能够清晰解释金融市场波动性和风险背后数学原理的书籍。在阅读《Stochastic Calculus for Finance I》之前,我对随机微积分的概念感到非常陌生,甚至有些畏惧。然而,作者以一种极其生动且循序渐进的方式,将我带入了随机分析的世界。我非常喜欢书中对布朗运动的介绍,它不仅仅是数学上的定义,更是对一种基本随机过程的直观描述,作者用图表和例子,让我看到了它的随机性和连续性是如何在金融市场中体现的。书中对伊藤积分的讲解,让我明白了为什么在处理连续随机过程时,需要引入一种新的积分形式,并且这种积分形式是如何捕捉资产价格的瞬时变化和随机性。我对书中对鞅的介绍印象深刻,它为我理解风险中性定价和无套利原理提供了坚实的理论基础。作者一步步地推导出Black-Scholes方程,让我能够清晰地看到抽象的数学概念是如何应用到实际的期权定价问题中的。这本书让我对金融市场有了更深刻的认识,也激发了我深入学习金融数学的兴趣。

评分在金融建模领域摸爬滚打了好几年,我一直感觉自己离“精通”这两个字还有很远的距离,尤其是在处理衍生品定价和风险管理这些高度依赖随机过程的领域。我翻阅过不少教材,但很少有哪一本能像《Stochastic Calculus for Finance I》这样,让我感觉自己真正抓住了问题的核心。这本书的写作风格非常注重逻辑的连贯性和概念的清晰度。作者在引入布朗运动时,并没有仅仅给出一个数学定义,而是通过一系列巧妙的比喻和实际的例子,让我能够直观地理解它的随机性、连续性和无记忆性。我尤其喜欢书中对伊藤积分的讲解,作者以一种非常易于理解的方式,解释了为什么传统的微积分积分方法在这里不再适用,以及伊藤积分如何巧妙地克服了这些限制。书中对马丁格尔的深入讨论,为我理解风险中性定价奠定了坚实的理论基础。我被书中对Black-Scholes模型推导过程的细致分解所折服,作者一步步地展示了如何从资产价格的随机微分方程出发,利用伊藤引理和无套利原理,最终得到那个著名的期权定价公式。这本书中的例子都非常贴合金融实际,让我能够清楚地看到这些抽象的数学理论是如何在实际金融场景中发挥作用的。这本书绝对是任何希望在金融量化领域有所建树的从业者或学生不可多得的宝藏。

评分对于任何一个想要深入理解金融市场背后数学原理的研究生来说,这本书都绝对是必读之作。我目前正在攻读金融工程硕士学位,而随机微积分是我们课程中的一个核心部分。在接触这本书之前,我总觉得那些抽象的数学公式与真实的金融世界之间存在着一道鸿沟,难以跨越。然而,《Stochastic Calculus for Finance I》巧妙地弥合了这一差距。作者以一种非常清晰且富有洞察力的方式,将抽象的数学概念与具体的金融应用相结合。例如,书中在介绍鞅表示定理时,并没有仅仅停留在数学证明层面,而是花了大量篇幅解释了它在无套利定价和风险管理中的重要性。我尤其喜欢书中关于“资产价格的随机模型”的讨论,作者从最基础的几何布朗运动模型开始,逐步引入了更复杂的模型,并讨论了它们各自的优缺点以及在不同市场环境下的适用性。书中对Lévy过程的引入,虽然只是初步的介绍,但也为我打开了理解跳跃扩散模型等更现实的资产价格建模方式的大门。此外,书中对积分的严格定义和性质的探讨,如伊藤积分和Stratonovich积分的比较,让我对随机积分的理解更加全面和深入。尽管这本书的数学难度不低,但作者的写作风格非常流畅,逻辑严密,让我能够跟随他的思路一步步地理解这些复杂的内容。我强烈推荐这本书给所有对金融数学感兴趣的学生。

评分我必须说,这本书的深度和广度都令人印象深刻,但同时又保持了高度的严谨性。作为一名在金融行业工作多年的量化分析师,我一直觉得自己在随机微积分的应用上还不够扎实,总是在处理复杂模型时感到力不从心。我一直寻求一本能够既有理论高度,又能指导实际应用的书籍,而《Stochastic Calculus for Finance I》恰好满足了我的需求。作者对SDE(随机微分方程)的推导和解释,尤其是对伊藤积分的几何意义的剖析,让我耳目一新。我一直对伊藤积分的“非对称性”感到困惑,但本书通过一系列直观的比喻和推演,让我理解了为什么它的行为与黎曼积分截然不同,以及这种差异对金融建模意味着什么。书中对Black-Scholes模型的推导,不仅仅是简单的代数运算,而是深入挖掘了背后的金融直觉和数学原理,让我对期权定价的内在逻辑有了更深层次的认识。此外,作者在介绍偏微分方程(PDE)与随机微分方程(SDE)之间的联系时,也非常到位,为我理解更高级的金融模型提供了坚实的基础。我特别欣赏书中对离散化方法的讨论,这对于在实际计算中应用这些理论至关重要。书中没有回避那些可能让初学者望而却步的数学细节,而是以一种非常有条理的方式将其呈现出来,并且适时地给出了一些参考文献,让我能够深入钻研那些我特别感兴趣的领域。这本书无疑将成为我工具箱中不可或缺的一部分。

评分我必须承认,当我第一次拿到《Stochastic Calculus for Finance I》这本书时,我对其篇幅和其中涉及的数学符号感到一丝畏惧。毕竟,随机微积分听起来就不是一个容易驾驭的领域。然而,我被作者那如同向导般的叙述风格深深吸引了。他并没有一开始就抛出大量的数学公式,而是从一些非常基础的概念入手,比如随机变量的性质、条件期望等等,为我构建了一个稳固的数学地基。随后,他非常耐心地介绍了布朗运动的构造和性质,并形象地将其描述为“金融市场的基本砖块”。我特别喜欢书中对“过滤”(filtration)概念的解释,作者用非常贴切的比喻,让我理解了信息是如何随着时间累积并影响我们对未来事件的概率判断的。当他开始介绍伊藤积分时,并没有直接给出复杂的定义,而是从一个直观的“小步快跳”过程开始,逐步引导读者理解为什么需要伊藤积分,以及它与传统微积分的区别。书中对风险中性测度的引入,为理解期权定价的无套利原理提供了核心的数学工具。作者的讲解非常细致,一步步地展示了如何从随机微分方程推导出Black-Scholes公式,这对我来说是一个巨大的突破。这本书的结构设计得非常合理,每一章都在前一章的基础上进行拓展,让我感觉学习过程是连贯且富有成效的。

评分这本书简直是一场数学的盛宴,但又不会让你感到迷失在数字的海洋中。我是一位对金融市场充满好奇心的业余投资者,一直想深入了解支撑着现代金融理论的那些复杂数学模型。我之前阅读过一些关于金融数学的书籍,但往往因为内容过于深奥而难以坚持。而《Stochastic Calculus for Finance I》却让我眼前一亮。作者以一种非常友好的方式,循序渐进地介绍了随机微积分的核心概念。我特别喜欢书中对“期望”和“条件期望”的讲解,它们是理解概率分布和预测的基础,作者用清晰的语言和图示,让我对这些概念有了更深刻的理解。当书中引入布朗运动时,我以为会是艰涩的数学定义,但作者却用生动的比喻,将它描述为“时间的随机游走”,这让我的理解一下子变得轻松起来。我对书中关于“风险中性定价”的介绍印象尤为深刻,它解释了为什么在金融世界里,我们可以忽略掉投资者对风险的态度,而只关注资产的期望收益。书中对Black-Scholes模型的推导过程,作者将其分解成一个个小的、易于理解的步骤,让我能够跟上他的思路,最终理解这个重要的期权定价公式。这本书让我对金融市场的理解提升了一个新的维度,也让我对未来的学习充满了动力。

评分我必须说,这本书的叙述方式非常独特,它能够让你在不知不觉中就掌握了复杂的随机微积分知识。作为一名金融学研究助理,我经常需要查阅大量的学术论文,其中充斥着各种随机过程和随机微分方程。我一直想系统地学习这方面的知识,但苦于找不到一本既有理论深度又不失可读性的教材。而《Stochastic Calculus for Finance I》恰好填补了我的这一需求。作者从一个非常基础的概率论概念开始,然后逐步过渡到更复杂的随机过程,比如布朗运动。我特别喜欢书中对“过滤”(filtration)的讲解,它让我理解了为什么在金融建模中,我们总是考虑“当前信息”对未来概率的影响。书中对伊藤积分的引入,用了非常形象的比喻,让我一下子就明白了为什么它与传统积分有所不同,以及它在捕捉金融资产价格的瞬时变化方面的重要性。我对书中对风险中性测度的讲解印象深刻,它揭示了在无套利市场下,如何通过一个特殊的概率测度来简化衍生品定价问题。书中对Black-Scholes模型的推导过程,作者将其分解成一个个小的、易于理解的步骤,让我能够跟上他的思路,最终理解这个重要的期权定价公式。这本书让我对金融市场的理解提升了一个新的维度,也让我对未来的学习充满了动力。

评分作为一名金融工程领域的博士后研究员,我一直在寻找一本能够在我已有的知识基础上,进一步深化我对随机微积分在金融应用理解的教材。《Stochastic Calculus for Finance I》无疑是我找到的理想之作。作者在书中对伊藤积分的介绍,不同于我之前接触过的任何教材,他不仅给出了严格的数学定义,还深入探讨了其在金融建模中的直观意义,特别是它如何捕捉资产价格的连续性变化和随机冲击。书中对鞅理论的阐述,与风险中性测度的联系,为我理解无套利定价框架提供了坚实的理论支持。我特别欣赏作者对金融资产价格模型选择的讨论,他从几何布朗运动模型出发,逐步引入了具有跳跃过程的模型,并分析了它们各自的优劣势。这对我正在进行的研究,关于极端事件在金融市场中的影响,非常有启发。此外,书中对偏微分方程(PDE)与随机微分方程(SDE)之间联系的介绍,也让我能够更全面地理解金融衍生品定价的两种主要方法。作者在书中不仅展示了理论的严谨性,还通过大量精心设计的例题,展示了这些理论如何在实际的金融问题中得到应用,例如对股票价格、利率和汇率的建模。这本书的深度和广度都超出了我的预期,它为我打开了更广阔的研究视野。

评分这本书简直是为我量身定做的!作为一名初入金融建模领域的学习者,我一直被随机过程和微积分的交织所困扰,尤其是当它们被应用到复杂的金融衍生品定价问题上时,那种无力感更是扑面而来。我尝试过几本不同深度的教材,但都感觉隔靴搔痒,要么过于抽象,要么缺乏实际操作的引导。直到我翻开《Stochastic Calculus for Finance I》,我才真正找到了“感觉对了”的那种学习体验。作者在开篇就为我梳理了必要的数学基础,比如概率论、微积分以及一些必要的线性代数知识,这让我这个背景稍显薄弱的学生能够迅速进入状态,而不是在晦涩的数学定义中迷失。更令我惊喜的是,书中对布朗运动的引入和阐述,那种从最基本的随机游走到连续布朗运动的过渡,清晰得如同剥洋葱一般,层层递进,让我对这个核心概念有了深刻的理解。我特别喜欢书中对马丁格尔和伊藤引理的讲解,它们不是生硬地罗列公式,而是通过一系列精心设计的例子,展示了这些理论工具如何在金融世界中发挥作用。例如,关于风险中性定价的引入,作者循序渐进地解释了如何利用伊藤引理推导出Black-Scholes方程,这个过程对我来说简直是醍醐灌顶,让我看到了理论与实践之间美妙的连接。书中大量的图示也极大地帮助了我理解抽象的概念,比如随机过程的路径图,直观地展示了其随机性和连续性。总而言之,这本书为我打开了金融随机分析的大门,让我对未来的学习充满了信心和期待。

评分可以直接看第二本,这本就是discrete case, 个人认为有一定金融或者数学的基础不需要看这本。我只读了前两章

评分强悍的shreve大神。。。。

评分难得会写书的

评分2019-2020 Fall (Mathematical finance: Discrete time)

评分作为卡内基梅隆的御用版还是很不错的,只是鉴于本人智商太低,数理太差。此书对于我乃天书一本,课后的习题还是很不错的

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.quotespace.org All Rights Reserved. 小美书屋 版权所有