具体描述

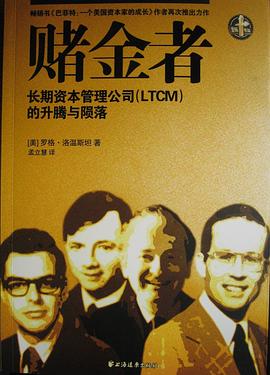

《赌金者》两位诺贝尔经济学奖得主、前美联储副主席与华尔街最成功的套利交易者共同演绎金融市场有史以来最扣人心弦的悲剧性故事。20世纪90年代中期,美国华尔街出现了一个令人神迷目眩的长期资本基金,在短短4年中,其获得了285%的离奇收益率,缔造了华尔街神话。然而,在其出色交易员的过度操纵之下,长期资本基金在仅两个月之内又输掉了45亿美元,走向了万劫不复之地。

作者简介

目录信息

导言

投机天才麦利威瑟

对冲基金

旗开得胜

常胜将军

欲取欲求

耀眼的诺贝尔奖

“中央银行”

坠落深渊

推波助澜

联储在行动

大结局

附录一 主要人物姓名英中文对照表

附录二 主要机构名称英中文对照表

· · · · · · (收起)

读后感

索罗斯曾经说过,凡是人类构建的东西,都有着天然的巨大缺陷。尤其是金融市场,最易出现崩溃。这次美国次贷危机,给他的这一认识提供了最新的佐证,华尔街的最大清算银行贝尔斯登在两周内沦陷,当年每股数百美元的股价今天只能以2美元卖给了摩根,因为摩根认为他的净资产值...

评分这本书英文原版2000年就有了,中文版06年又重版了。但不知为什么这本书在豆瓣上没有,于是我就加上了,顺便再写点推荐的文字。 推荐这本书基于两种推荐:其一,这本书作为书写一段历史——一个公司和一群人的历史是成功的,非常好读,还把事情描述得很清楚,把枯燥的...

评分1. 依靠模型但对交易的本质不理解 a. 风险在本质上是不可定价的 Black-Scholes等数理金融模型定价的是"波动性",无法定价不确定性,市场系统对不确定性的定价是发散的. b. 只能对标的统计特征稳定(波动性可大,但不确定性不能大)的系统保险,绝不可对不确定性保险。(保险的...

评分金融/投资必读。很多老生常谈的道理,读LTCM rise and fall的真实故事更有真切感受。三个让我回味的教训: 1) Markets can stay irrational longer than you can remain solvent. 即便你能正确判断市场出错并采取行动,市场回归正确的时间可能抹平你的收益、回归正确的起伏过程...

评分Lowenstein是典型的journalist的写作风格,讲一个故事,每逢一个人物出现就絮絮叨叨的要把这个人物的小学经历开始说一遍。看你喜不喜欢这个风格了,不大的一件事情,可以被他写的很长,而且都是成熟性质的话。我是无爱的。LTCM这个故事其实一篇长文就可以解决的,被他搞得非常...

用户评价

在我看来,《赌金者》这个书名本身就充满了故事性。它暗示着一个充满风险与回报的世界,一个需要极高智慧和胆识才能生存下去的环境。我立刻联想到的是那种在暗夜中闪烁的霓虹灯,以及那些在繁华背后隐藏着的,不为人知的秘密。我猜测主人公可能是一个身处社会边缘的人物,他可能用自己的方式来“赌”取生活,用自己的智慧和技巧来应对各种挑战。我期待看到作者如何构建这个充满魅力的世界,如何描绘出那些形形色色的人物,他们可能都是为了各自的目的而在这场“赌局”中奔波。我很好奇主人公的“赌技”究竟体现在哪些方面,是精密的计算,还是敏锐的直觉?他会面临怎样的困境,又会如何化解?我希望这本书能够让我感受到一种紧张刺激的氛围,让我跟随主人公一起体验每一次的冒险,每一次的抉择。同时,我也希望这本书能够探讨一些更深层次的主题,比如命运的不可捉摸,人性的复杂多样,以及在逆境中坚持的意义。这本书给我带来的第一感觉,就是它会是一部充满智慧、勇气和人情味的作品。

评分这本书的封面设计就很吸引我,那种带着复古感又带着一丝神秘的插画,让我对书中的故事充满了好奇。我一直对那种在灰色地带游走的角色特别感兴趣,他们往往有着不为人知的过去,也背负着常人难以想象的压力。这本书的标题《赌金者》更是精准地捕捉到了这种精髓,让人立刻联想到那种充满风险、机遇与抉择的博弈。我猜测故事的主人公应该是一个在生活中面临着巨大挑战,不得不铤而走险,用自己的智慧和勇气去换取生存或成功的机会的人。或许他会身处一个充满罪恶与诱惑的城市,与形形色色的人物打交道,每一笔交易,每一次选择,都可能让他的人生轨迹发生天翻地覆的变化。我特别期待看到作者如何描绘主人公内心的挣扎,那种在欲望与理智、道德与生存之间的摇摆。这种复杂的人性刻画,往往是这类故事最动人的部分。我会想象他可能拥有一双洞察人心的眼睛,能够轻易看穿他人的伪装,从而在每一次“赌局”中占据上风。但同时,我也希望看到他也会有失算的时候,也会因为一时的冲动或感情用事而付出惨痛的代价,这样的人物才会更加立体和真实,更能引起读者的共鸣。这本书给我的第一印象,就是它会是一部情节跌宕起伏,人物刻画深刻,并且能够引发读者对人性、命运和选择进行深入思考的作品。

评分我拿到这本书的时候,就被它散发出的那种独特的氛围所吸引。虽然我还没开始阅读,但仅仅从书名《赌金者》以及封面上的某些暗示,我就能感受到一种强烈的宿命感和不安。我脑海中浮现出的是一个充满霓虹灯光影、却又隐藏着无数秘密的都市夜晚。我设想主人公可能并非是一个传统意义上的英雄,他可能游走在法律与道德的边缘,用一种近乎疯狂的方式来为自己争取生存的空间。也许他曾经有过平凡的生活,但命运的齿轮将他推向了今天的境地。我期待书中能够展现他与那些同样身处困境,却采取不同方式求生的人们之间的交集。这些交集或许会带来希望,也或许会带来更大的危机。我会关注他如何在这种高压环境下保持清醒的头脑,如何权衡利弊,以及在每一次决定之后,他的人生会走向何方。这种“赌”不仅仅是金钱上的博弈,更是一种人生态度的体现,是对未知未来的挑战。我很好奇作者会如何处理这种紧张感,如何在文字中营造出那种让人屏息凝神的氛围。我希望这本书能够带我进入一个充满张力的世界,让我感受到主人公每一次呼吸的沉重,每一次心跳的加速。它可能是一部关于生存智慧的教科书,也可能是一部关于人性深渊的探索。

评分当我看到《赌金者》这个书名时,我的脑海里立刻浮现出许多画面。我总觉得“赌”这个字,不仅仅代表着赌博本身,更代表着一种冒险精神,一种不甘于平庸、敢于挑战命运的魄力。我猜测这本书的主人公,可能是一个在现实生活中被逼到绝境的人,他别无选择,只能孤注一掷,用自己的聪明才智和过人胆识去赢得一场“翻身仗”。我期待书中能够描绘出一些精彩的“赌局”,这些赌局可能不仅仅是牌桌上的较量,更可能是生活中各种意想不到的危机与机遇。比如,他可能需要在一个复杂的商业环境中,用极其巧妙的手腕击败对手;或者是在一个危机四伏的境况下,凭借精准的判断力化险为夷。我很好奇作者会如何塑造这个“赌金者”的形象,他是否有着某种独特的技能,或者仅仅是依靠着强大的内心和过人的毅力?我希望他不是一个完美的英雄,而是一个有血有肉、有缺点、有挣扎的普通人,这样他的故事才能更加打动人心。我也期待在阅读的过程中,能够学习到一些生活中的智慧,关于如何面对困境,如何做出艰难的抉择,以及如何保持自己的初心。这本书在我心中,已经成为了一部充满悬念和启发性的作品。

评分《赌金者》这个名字,给我一种强烈的代入感。我脑海中已经构筑了一个充满戏剧性的故事。我猜测这本书讲述的是一个在逆境中求生的人物,他可能没有显赫的背景,也没有惊人的财富,但他拥有的是过人的智慧和非凡的勇气。每一次的“赌博”,不仅仅是为了金钱,更是为了尊严,为了生存,甚至是为了自己所爱的人。我期待书中能够深入挖掘主人公的内心世界,展现他在面对巨大压力时的挣扎与抉择。他是否会因为一时的贪婪而犯下错误?他是否会在关键时刻被情感左右?这些都是我非常感兴趣的点。我希望作者能够用细腻的笔触,勾勒出主人公与周围人物之间的关系,这些人物可能是他的盟友,也可能是他的敌人,他们的存在,无疑会为故事增添更多的复杂性和看点。我设想主人公可能身处一个充满尔虞我诈的环境,每一步都可能踩进陷阱,每一次的胜利都来之不易。我希望这本书能够给我带来一种酣畅淋漓的阅读体验,让我跟随主人公一起经历惊心动魄的冒险,感受人性的复杂与光辉。它不仅仅是一个关于“赌”的故事,更是一个关于坚持、关于成长、关于如何在绝望中寻找希望的篇章。

评分是个很好的传奇股市,但感觉本书写的有点冗长拖拉,不够生动,也许是翻译的问题,读起来有一点点吃力。

评分华尔街的小说 与满天飞的成功相比 失败更值得借鉴 市场是有效的么?长期资本的交易员相信是有效的,利差总会回到原来的水平,是他们自己把市场变得更有效率,却栽在模型解释不了的利差扩大中,与华尔街那帮子人相比,这些格林威治的家伙是自视清高的天才,高智商,极具理性,却输给了市场无数非理性。让一个承认错误是非常困难的。市场不会让你认错,但是会惩罚做错的人

评分华尔街的小说 与满天飞的成功相比 失败更值得借鉴 市场是有效的么?长期资本的交易员相信是有效的,利差总会回到原来的水平,是他们自己把市场变得更有效率,却栽在模型解释不了的利差扩大中,与华尔街那帮子人相比,这些格林威治的家伙是自视清高的天才,高智商,极具理性,却输给了市场无数非理性。让一个承认错误是非常困难的。市场不会让你认错,但是会惩罚做错的人

评分是个很好的传奇股市,但感觉本书写的有点冗长拖拉,不够生动,也许是翻译的问题,读起来有一点点吃力。

评分F837.124.8/023/1.2

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.quotespace.org All Rights Reserved. 小美书屋 版权所有