Portfolio Optimization And Performance Analysis pdf epub mobi txt 电子书 下载 2026

- portfolio

- optimization

- 投资组合优化

- 投资组合管理

- 绩效评估

- 金融工程

- 风险管理

- 资产配置

- 投资分析

- 量化金融

- 投资策略

- 金融模型

具体描述

作者简介

目录信息

读后感

评分

评分

评分

评分

用户评价

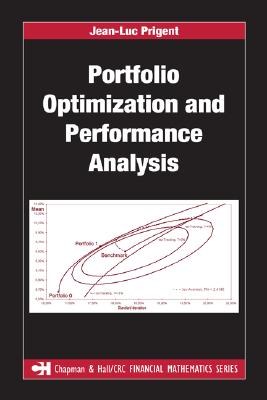

这本书,坦率地说,完全没抓住我期待的核心。我原以为它会深入探讨那种将资产配置与实际风险管理工具深度融合的前沿方法论,特别是如何利用最新的机器学习模型来预测市场微观结构下的波动率溢价。然而,读完后我感觉更像是在一本过时的金融工程教科书的附录里翻找。内容停留在用经典的Markowitz模型做基础演示,计算几组理论上的有效前沿,然后就戛然而止了。对于实际操作中的约束条件处理,比如交易成本的动态影响、流动性冲击的非线性效应,几乎没有触及。更令人失望的是,书中对“性能分析”的阐述也显得极其肤浅,只是简单地罗列了夏普比率和特雷诺比率,缺乏对更高阶统计量,比如排序风险度量(Expected Shortfall, ES)在压力测试中的应用深度剖析。我期待看到的是关于如何构建一个能够适应快速变化的市场环境的、具有鲁棒性的投资组合优化框架,而不是一套只能在教科书的理想化情境下才能成立的数学公式堆砌。整个阅读过程,我不断地在寻找那种能够让我眼前一亮的、能解决实际投资难题的真知灼见,但最终只收获了一堆陈旧的理论框架,实在难以称得上是一本面向现代投资专业人士的读物。

评分这本书的组织结构极其松散,仿佛是不同研究人员在不同时间点各自完成的章节被强行拼凑在一起。章节之间的逻辑过渡生硬得令人尴尬,前一章还在讨论资本资产定价模型(CAPM)的局限性,后一章立刻跳跃到对特定新兴市场债券的微观结构分析,中间完全没有一个连贯的叙事线索来引导读者理解这些不同工具是如何服务于一个统一的投资目标的。这种缺乏整体架构的写作方式,极大地阻碍了知识的吸收和内化。作为读者,我希望看到的是一个从理论到实践、从宏观到微观的层层递进的知识体系,能够清晰地展示出每一种工具在整个优化和分析流程中的确切位置和作用。不幸的是,这本书更像是一本工具手册的随机翻阅,读者必须自己去努力构建缺失的连接点,这对于一本专业的参考书来说,是不可接受的疏忽。它消耗了我大量精力试图去重建作者缺失的逻辑脉络,而不是专注于理解和应用书中的核心概念。

评分读完此书,我最大的感受是,它对“优化”的理解过于局限和静态化了。它似乎完全忽略了投资决策过程中的人类行为偏差和信息不对称性对最优解的扭曲。在实际操作中,投资组合的构建从来不是一个纯粹的数学解耦问题,它涉及到与基金经理的沟通、对市场情绪的把握,以及对监管环境变化的预判。这本书的论述,全部聚焦于如何求解一个给定参数下的二次规划问题,却避开了如何准确估计这些参数(比如协方差矩阵的准确估计)的难题。特别是对于大型机构投资者而言,如何处理因子暴露的隐性风险,以及如何利用贝叶斯方法动态更新风险模型,这些都是至关重要的议题,但此书对此付之阙如。它提供的工具箱里似乎只装了一把扳手,而面对的是一个复杂的机械结构。这种对现实世界复杂性的漠视,使得书中的“优化”建议,在真正投入实战时,其效用大打折扣,甚至可能因为过度拟合历史数据而带来严重的未来风险。

评分我对本书在“分析”部分所展现出的学术保守主义深感失望。现代金融分析早已超越了对历史回报率的简单分解。我们现在需要的是对尾部风险的深度洞察、对极端事件的压力情景模拟,以及对投资组合在各种宏观冲击下韧性的前瞻性评估。然而,这本书仅仅停留在计算几种描述性统计量上,对于如何构建真正具有前瞻性的、能够预测未来不确定性的分析框架,几乎没有提供任何有价值的见解。例如,关于波动率微笑、随机波动率模型在期权定价和风险对冲中的应用,或者如何利用时间序列分析来识别和应对结构性断裂点,这些现代量化金融领域的核心议题,在书中只是一笔带过。这使得本书的“性能分析”部分显得空洞无物,缺乏与当前金融市场前沿研究的对话能力。它更像是为那些只满足于完成监管合规性报告的初级分析师准备的,而对于追求卓越绩效的专业人士来说,其价值微乎其微。

评分这本书的行文风格简直是灾难性的,充满了令人困惑的行话和不连贯的逻辑跳跃。作者似乎试图涵盖太多领域,结果是什么都没讲透。开篇对现代投资组合理论的介绍,本应是奠定基础的关键,却写得佶屈聱牙,充满了冗余的数学符号堆砌,让人不得不一遍遍回溯前文才能勉强理解一个基本概念。更糟糕的是,当涉及到实证研究和案例分析时,数据陈旧得令人发指,使用的市场数据仿佛停留在上个世纪末,完全不能反映当前高频交易和全球化带来的市场复杂性。对于一个声称关注“性能分析”的书籍而言,缺乏对基准选择的批判性思考是致命的。例如,书中完全没有探讨在不同经济周期下,指数基准与定制化策略基准之间的切换逻辑,这使得所有的“性能”比较都失去了现实意义。我需要的是清晰、简洁、有力的论证,能够指导我如何设计一个稳健的评估体系,而不是被淹没在一堆缺乏背景说明和方法论验证的图表和公式之中。这本书更像是一份未经打磨的研究报告草稿,而不是一本经过深思熟虑的专著。

评分数学专业的看着都会头疼吧。。。只在里面找了点自己需要的知识,书的reference做的不是特别好,很多时候想查它的资料来源查不到。但是那个论证过程绝对是杠杠的。。很经得起考验

评分数学专业的看着都会头疼吧。。。只在里面找了点自己需要的知识,书的reference做的不是特别好,很多时候想查它的资料来源查不到。但是那个论证过程绝对是杠杠的。。很经得起考验

评分数学专业的看着都会头疼吧。。。只在里面找了点自己需要的知识,书的reference做的不是特别好,很多时候想查它的资料来源查不到。但是那个论证过程绝对是杠杠的。。很经得起考验

评分beta派的垃圾著作

评分数学专业的看着都会头疼吧。。。只在里面找了点自己需要的知识,书的reference做的不是特别好,很多时候想查它的资料来源查不到。但是那个论证过程绝对是杠杠的。。很经得起考验

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.quotespace.org All Rights Reserved. 小美书屋 版权所有