具体描述

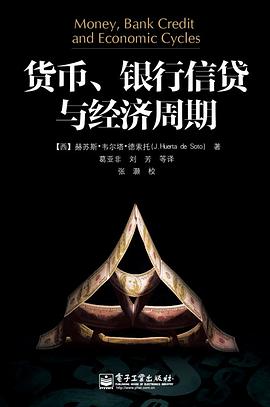

《货币、银行信贷与经济周期》在这本跨学科的巨著中,作者以翔实的史料,充分的文献考证以及严谨的理论论证,展现了金融业和银行的发展史,介绍了货币不规则存管合约的法理本质,部分准备金制度的历史沿革,经济学界关于货币银行的主要观点以及奥地利学派关于货币、银行信贷系统的理论。《货币、银行信贷与经济周期》气势恢宏,细节引人入胜,对于想了解金融史、经济史的读者,绝对是超值的读本。

作者简介

赫苏斯•韦尔塔•德索托 (J.Huerta de Soto 1956— ) 奥地利学派著名的经济学家,马德里康普顿斯大学政治经济学终身教授,胡安•卡洛斯国王大学博士生导师。1983年获“胡安•卡洛斯国王国际奖”。2005年获亚当•斯密奖终身成就奖。著有《社会主义、经济计算与企业家才能》(Socialism,Economic Calculation and Entrepreneurship)(吉林出版集团,2011年1月),《奥地利学派:市场秩序与企业家才能》(The Austrian School:Market Order and Entreprenearial Creativity)(浙江大学出版社,2010年11月)等。

目录信息

中文版序

英文版序

西班牙文第二版序

序言

第一章 货币不规则存管合约的法律性质1

1.术语的澄清:借贷合约(使用借贷和消费借贷)及储蓄

合约1

2.不规则存管的社会和经济作用6

3.不规则存管合约与货币借贷合约的根本区别11

4.罗马法专家对货币不规则存管的基本法律原则的探索17

第二章 违背货币不规则存管合约法律原则的历史回顾32

1.引言32

2.古希腊和罗马时代的银行业35

3.中世纪晚期的银行业51

4.查尔斯五世时期的银行业以及萨拉曼卡学派的理论67

5.十七到十八世纪的银行业——合法银行业的新尝试:

阿姆斯特丹银行86

第三章 部分准备金银行体系的法理论证101

1.引言101

2.不规则存管合约不能等同于贷款合约或消费借贷合约的

原因104

3.不完美的解决方案:重新定义可获取性的概念128

4.货币不规则存管,附有回购协议和人寿保险合约的交易

135

第四章 信贷扩张过程143

1.引言143

2.贷款合约中银行的真正中介职能147

3.货币银行存管合约中银行的职能152

4.银行使用活期存款所产生的影响:单个银行案例155

5.整个银行体系的信贷扩张和新存款的创造182

6.所有银行同步发起信贷扩张所造成的额外困难193

7.存款创造与无担保票据发行的类似203

8.信贷紧缩过程211

第五章 银行信贷扩张及其对经济体系的影响218

1.资本理论基础219

2.自愿性储蓄增长前提下信贷增长对生产结构的影响255

3.无储蓄增长作支撑的银行信贷扩张的影响:商业周期的奥

地利学派理论或流通信贷理论281

4.银行、部分准备金率和大数法则310

第六章 商业周期理论的再思考319

1.为什么资金源于实际储蓄(而不是信贷扩张)的新增投资

不会引发经济危机319

2.推迟经济危机爆发的可能性:滞涨过程的理论解释321

3.消费信贷和周期理论325

4.信贷扩张引发虚假繁荣的自我毁灭性:“强制储蓄”理论

328

5.资本浪费、生产能力闲置与生产资源的错误投资331

6.信贷扩张导致大规模失业334

7.国民收入核算无法反映商业周期的不同阶段335

8.创业精神和周期理论337

9.稳定价格总水平的政策及其对经济的不稳定影响340

10.如何避免商业周期:经济危机的预防和复苏346

11.商业周期理论与闲置资源:对繁荣初期的影响353

12.经济衰退阶段必要的信贷紧缩:对“二次萧条”理论的

批判356

13.“躁郁型”经济:创业精神的受挫及循环商业周期对市

场经济的其他负面影响365

14.经济波动对股票市场的影响368

15.经济周期对银行业的影响373

16.马克思、哈耶克与经济危机为市场经济所固有的观点

374

17.两点补充思考379

18.经济周期理论实证380

第七章 对货币主义与凯恩斯主义的评析408

1.引言408

2.对货币主义的批判411

3.对凯恩斯主义的批判437

4.马克思主义理论传统和奥地利经济周期理论:新李嘉图

主义和重置理论的争辩460

5.结论464

6.人寿保险公司和其他非银行金融中介机构的附录470

第八章 中央银行和自由银行理论484

1.对银行学派的批判性分析485

2.中央银行拥护者和自由银行倡导者之间的争论510

3.“社会主义不可能定理”及其在中央银行的应用524

4.对现代部分准备金自由银行学派的批判性分析546

5.结论:中央银行支持者和部分准备金自由银行辩护者之

间的错误争论577

第九章 银行改革建议:百分之百准备金制度578

1.现代倡导百分之百准备金制度理论的历史回顾578

2.我们的银行改革建议597

3.所建议的银行体系之优点分析603

4.对我们货币改革建议的反对意见之回应615

5.所建议的货币和银行体系的改革和转型过程的经济分析

636

6.结论:自由社会的银行体系650

参考文献656

关键词索引(英汉对照)718

人名索引(英汉对照)742

译后记754

· · · · · · (收起)

读后感

--利息与存款是格格不入的。哈耶克25岁时候提出的“活期存款100%准备金制度”在被阿姆斯特丹银行坚守了150多年之后,也消逝了。-- 作为一个金融从业者,很惭愧,我从来没有真正思考过经济为什么会有周期,马克思所说的“经济危机是资本主义社会固有的”这句话到底有没有道理...

评分标准的奥派作品 本书的核心思想就是部分保证金制度是赤裸裸的欺诈,恢复百分百保证金才是王道。 顺带黑了凯恩斯一把,说他学力有限,读不懂德文,不知道奥派的精华所在,是个学渣。 但现实是残酷的,在信用货币的主导下,谈百分百保证金没有任何意义。 也许在比特币统治的世界...

评分浓黑的背景下,一个由美元构成的金字塔摇摇欲坠,似乎在暗示着美元这种统治了全世界大半个世纪的国际货币并不光明的未来,这就是《货币、银行信贷与经济周期》这本书给读者的第一印象。的确,自从二战后布雷顿森林体系确立了美元的霸权地位以来,由美元主导的世界经济体系走到...

评分标准的奥派作品 本书的核心思想就是部分保证金制度是赤裸裸的欺诈,恢复百分百保证金才是王道。 顺带黑了凯恩斯一把,说他学力有限,读不懂德文,不知道奥派的精华所在,是个学渣。 但现实是残酷的,在信用货币的主导下,谈百分百保证金没有任何意义。 也许在比特币统治的世界...

评分作者说修改会计准则就会改变经济现状。无法认可,会计只是一个信息工具,并不能对经济产生如此大的影响。1929年的时候会计准则以历史成本为主,也没有阻止经济危机的发生。 作者提出完全自由的市场经济的观点,但是他首要依据就是错误的,无数实践证明完全自由的市场经济会导致...

用户评价

这本书为我理解“经济周期”这一概念提供了前所未有的深度和广度。作者不仅仅是描述了经济周期的存在,更是深入剖析了驱动周期的根本原因,并将货币和银行信贷置于核心位置。我一直对那些导致经济在繁荣与萧条之间摇摆不定的力量感到好奇,而这本书则为我一一揭晓了答案。作者认为,银行信贷的扩张和收缩,是经济周期最直接、最关键的驱动因素。在经济繁荣时期,银行通常会放松信贷标准,增加对企业和个人的贷款,这鼓励了投资和消费,进一步推高了经济增长。然而,这种扩张往往伴随着风险的积累,例如资产价格的泡沫和企业债务的膨胀。当这些风险积累到一定程度,或者外部冲击出现时,银行的信心会动摇,信贷的闸门会突然收紧,导致经济活动急剧降温,甚至陷入衰退。在这个过程中,货币的供应量和流通速度也随之变化,进一步加剧了周期的波动。我尤其关注书中关于“繁荣-萧条”的循环是如何被银行信贷活动放大的。作者通过大量的历史数据和案例分析,展示了信贷扩张如何在初期刺激经济,又如何在后期导致危机。例如,他可能会讨论在某个历史时期,房地产市场的过度繁荣是如何由宽松的抵押贷款支持的,而当房地产泡沫破裂时,银行的资产负债表受到严重损害,导致信贷紧缩,进而影响到整个经济。这本书让我深刻理解了,理解货币和信贷的运作,就是理解经济周期的脉搏,而掌握了这一脉搏,我们才能更好地应对经济的起伏。

评分这本书为我理解“经济周期”提供了极其深刻且实用的视角,它将我们日常生活中接触到的货币和银行信贷,与宏观经济的起伏波动巧妙地联系起来。作者以一种非常直观且逻辑严谨的方式,阐述了货币是如何作为经济活动的“血液”而流通,而银行信贷则如同“心脏”般在其中泵送。我尤其被作者对于货币在经济周期中不同阶段扮演的角色分析所吸引。在经济繁荣期,充裕的货币供应和宽松的信贷环境鼓励了投资和消费,从而进一步推高了经济增长。然而,作者也敏锐地指出了这种扩张的潜在风险,即货币可能因此贬值,资产价格可能被推高至不健康的水平,并且债务水平可能变得难以维系。相反,在经济衰退期,货币的紧缩和信贷的收缩会加剧经济的下行压力,企业难以获得融资,投资和消费随之减少,形成一个负反馈循环。作者通过大量的历史案例,生动地揭示了银行信贷在其中扮演的关键驱动角色。他详细解释了银行是如何通过调整贷款利率、贷款发放标准以及准备金要求来影响信贷的供给,而这些变化又如何快速地传导到实体经济,影响企业的生产经营和居民的消费行为。我特别关注了他对于“金融加速器”效应的讨论,即信贷条件的变化如何通过影响投资和消费,进而进一步强化经济周期本身。这让我认识到,理解银行信贷的运作,对于理解经济周期至关重要,也对于如何进行有效的宏观经济调控提供了深刻的洞见。

评分我花了相当长的时间来消化这本书的每一页,它无疑是我近期阅读过的最具有启发性的经济学读物之一。作者对于银行信贷创造过程的描述,简直像是在解剖一台精密运转的经济机器,每一个齿轮、每一个杠杆的作用都被描绘得清清楚楚。从存款的接收,到贷款的发放,再到准备金制度的作用,作者循序渐进地揭示了银行如何在不直接印刷货币的情况下,却能够有效地扩张货币供应。这其中的奥秘,在于银行相信客户不会同时提取所有存款,从而能够将大部分存款用于放贷,而新的贷款又会成为新的存款,如此循环往复,货币的“倍数效应”便由此产生。我特别欣赏作者对于不同类型信贷的区分,例如短期营运信贷与长期资本投资信贷,它们在经济周期中的表现和影响截然不同。书中对信贷扩张过快可能导致的资产泡沫和金融风险的警示,更是振聋发聩。作者通过回顾历史上的金融危机,如大萧条前的信贷狂潮,生动地说明了过度信贷扩张的危险性。同时,他也讨论了信贷收缩如何加剧经济衰退,形成恶性循环。对于普通读者而言,理解银行信贷的运作机制,能够更好地把握经济风向,也更清楚地认识到金融稳定对于社会福祉的重要性。作者并没有使用过于晦涩的专业术语,而是用清晰的语言和生动的比喻,将这些复杂的概念呈现出来,使得我这样非专业背景的读者也能轻松理解并受益匪浅。这本书不仅仅是关于经济理论,更是关于现实世界的观察和思考,它让我对金融体系的运作有了更全面的认识,也对我们所处的经济环境有了更深的敬畏。

评分这本书简直就是一部经济周期运行的“深度解析”指南,我被作者将抽象的宏观经济理论与具体、生动的货币和信贷运作紧密结合的能力所折服。我过去对经济周期的一些理解,总觉得像是雾里看花,但这本书就像一束强光,将那些隐藏的机制一一照亮。作者对货币发行的历史演变及其背后的驱动力进行了非常详尽的描述,从最初的商品货币到金属货币,再到纸币和我们现在使用的电子货币,每一步的演变都与人类社会的生产力发展、交易需求以及权力结构的变迁息息相关。他强调了中央银行在现代货币体系中的核心作用,并通过清晰的逻辑链条,展示了央行如何通过调整利率、改变准备金率以及进行公开市场操作来影响货币供应量和信贷成本。我特别关注了书中对于“量化宽松”等非常规货币政策工具的讨论,以及这些工具在应对金融危机和经济衰退中所可能带来的利弊。此外,作者对银行信贷作为经济增长“引擎”和“催化剂”的双重角色的刻画也十分到位。他揭示了信贷扩张如何在经济繁荣时期加速投资和消费,从而推动经济增长,但同时也指出了过度扩张可能带来的风险,例如债务累积、资产泡沫以及金融脆弱性的增加。当信贷收缩时,经济增长便会受到抑制,甚至出现负增长。作者通过大量的历史数据和经济模型,生动地展示了信贷周期与经济周期之间高度相关性的证据,这让我对理解宏观经济的波动有了更加坚实的理论基础。

评分这是一本引人入胜的著作,我最近有幸拜读,并对其深刻的洞察力以及严谨的学术态度印象深刻。作者以一种极其细致入微的方式,剖析了货币的本质以及银行信贷在现代经济体系中所扮演的关键角色。书中对于货币如何从商品演变为抽象的符号,以及国家如何在其中扮演“背书人”的角色,进行了详尽的阐述。我尤其惊叹于作者对于不同历史时期货币形态演变的梳理,从贝壳、贵金属到纸币和电子货币,每一个阶段的转变都与当时的社会经济结构、技术发展以及政治权力紧密相连。更值得一提的是,作者并没有仅仅停留在对货币形态的描述,而是深入挖掘了货币的内在功能——交易媒介、记账单位和价值储藏——是如何在不同经济环境下受到影响和塑造的。例如,在通货膨胀严重的时期,货币的价值储藏功能严重受损,迫使人们寻找替代品,这不仅影响了个人的财富积累,也对整个经济的稳定性和发展方向产生了深远的影响。银行信贷的引入更是将复杂性推向了另一个层面。作者详细解释了银行如何通过创造信贷来放大货币供应,以及这种放大效应如何与经济活动产生共振。从早期简单的借贷关系,到现代复杂的金融衍生品,银行信贷的演变史几乎就是一部经济史的缩影。我特别关注了作者对于信贷周期如何影响投资、消费以及整体经济增长的分析,这为理解经济繁荣与衰退的交替提供了坚实的理论基础。书中对央行在调节货币供应和信贷扩张中的作用的讨论,也让我对宏观经济调控有了更深刻的理解。作者并非简单地罗列事实,而是通过大量的历史案例和理论模型,构建了一个连贯且极具说服力的分析框架,让我能够更清晰地看到货币和信贷这双引擎是如何驱动经济这艘巨轮的。

评分这本关于货币与信贷的书籍,以其独特的视角和深入的分析,为我打开了一扇全新的经济学大门。作者将经济周期这一宏观概念,与微观的货币流通和银行信贷行为紧密地联系起来,展现了一幅波澜壮阔的经济图景。我之前总是觉得经济周期是一种抽象的、难以捉摸的现象,但读完这本书,我发现它其实是由无数个个体和机构的决策以及它们之间相互作用所共同塑造的。货币作为经济活动的“血液”,其数量、流速以及价值的稳定性,直接影响着经济的健康状况。而银行信贷,则如同“心脏”一般,在为经济注入活力的同时,也可能因为搏动过快或过慢而引发各种问题。作者详细阐述了货币政策,特别是利率调整和公开市场操作,如何影响银行的放贷意愿和能力,进而传导到整个经济。我印象特别深刻的是,书中对于“货币乘数”的详细讲解,它形象地说明了中央银行投放的一单位基础货币,是如何通过商业银行的信贷活动,在经济体内被放大数倍,最终形成总的货币供应量。这让我看到了货币供应量与经济增长之间复杂而微妙的关系。同时,作者也指出,货币乘数并非一成不变,它会受到银行的准备金率、公众的现金偏好以及整体经济信心的影响。在经济下行时期,即使央行放出再多的基础货币,如果银行惜贷,企业和居民也缺乏投资和消费的意愿,那么货币的“乘数效应”就会大打折扣,甚至出现“流动性陷阱”。这些分析让我对货币政策的有效性有了更辩证的认识,也让我理解了为什么在某些时期,单纯的货币宽松并不能立刻拉动经济增长。

评分我不得不承认,这本书的阅读体验远超出了我的预期。作者在书中对货币及其功能的阐述,让我对其有了全新的认识。他不仅仅是将货币视为一种单纯的交易工具,更是深入挖掘了其作为“价值尺度”、“记账单位”以及“财富储藏”的内在属性,并详细分析了这些属性在不同经济环境下如何受到影响和演变。我尤其被作者关于“信任”在货币体系中所扮演角色的论述所吸引。货币之所以能够被广泛接受和使用,很大程度上依赖于人们对其发行机构(通常是中央银行)的信任,以及对货币内在价值的信心。而这种信任的稳固性,则与国家经济的稳定、政策的透明以及金融监管的有效性息息相关。当这些因素出现问题时,货币的信任基础就会动摇,例如在高通货膨胀时期,货币的价值储藏功能会迅速衰退,人们会争相抛售货币,转向更可靠的资产,这反过来又会加剧通货膨胀,形成一个恶性循环。银行信贷在这其中扮演了重要的角色。作者详细地解释了银行如何在为社会提供必要融资的同时,也可能成为系统性风险的放大器。他深入剖析了信贷扩张如何刺激经济活动,以及过度扩张可能导致的资产泡沫和债务风险。当信贷紧缩时,经济活动又会受到严重抑制,加剧衰退。通过大量的历史案例分析,作者生动地展示了银行信贷的周期性波动如何与整体经济周期相互作用,从而影响经济的增长和稳定。这让我深刻理解了金融稳定对于宏观经济健康运行的重要性。

评分我必须说,这本书提供了一个非常令人耳目一新的视角来审视那些我们习以为常的经济现象。作者在书中对货币功能的梳理,远超出了简单的“交易媒介”的定义。他深入探讨了货币作为“价值尺度”、“延期支付手段”以及“财富储存”的内在属性,以及这些属性在不同经济环境下的脆弱性和变化性。我尤其被作者关于“信任”在货币体系中扮演的角色所吸引。货币之所以能够被广泛接受和使用,很大程度上源于人们对其价值的普遍信任,而这种信任的基石,往往在于发行货币的机构——通常是国家及其央行——的信誉和政策的稳定性。当这种信任受到侵蚀,例如在高通胀时期,货币的价值尺度和储藏功能就会迅速瓦解,人们会争相抛售货币,寻求更可靠的资产,这反过来又会进一步加剧通货膨胀,形成一个可怕的负反馈循环。银行信贷在这其中也扮演了至关重要的角色。作者清晰地解释了银行如何在满足社会对信贷的需求的同时,也可能成为系统性风险的放大器。当银行信贷过度扩张,尤其是在资产泡沫的背景下,一旦泡沫破裂,银行就会面临巨大的坏账压力,这可能导致银行体系的崩溃,进而引发更广泛的经济危机。本书对于这些机制的剖析,让我对金融稳定和货币政策的审慎性有了更深刻的认识。它让我意识到,货币和信贷并非简单的经济工具,而是深刻地嵌入在社会信任和制度安排之中,任何一个环节的失误都可能引发连锁反应。

评分读完这本书,我感觉自己对货币的理解上升到了一个新的层面。作者不仅仅是从物理形态上描述货币,更是深入探讨了货币的内在价值、社会功能以及它如何与更广泛的经济体系相互作用。他对我解释了货币如何作为一种“社会契约”而存在,其价值的稳定性依赖于人们对其发行机构的信心以及整个经济体系的健康运行。我特别着迷于他对“货币化”过程的描述,即一个原本不被视为货币的物品(比如黄金、白银,甚至贝壳)是如何通过社会共识和政府的强制力,最终成为普遍接受的交易媒介。这让我看到,货币的本质并非一成不变,而是随着社会发展和技术进步而不断演变的。而银行信贷,则在这个过程中扮演了“放大器”的角色。作者详细阐述了银行如何通过吸收存款、发放贷款,以及在此过程中创造新的货币(通过信贷),来影响经济的活跃程度。我印象深刻的是,书中对不同类型的银行信贷及其在经济周期中的作用进行了区分,例如短期营运信贷与长期投资信贷,它们对经济的影响机制和弹性是不同的。作者通过历史数据和经济模型,清晰地展示了信贷扩张如何刺激投资和消费,从而加速经济增长,但同时也指出了过度扩张的风险,比如资产泡沫的形成和债务的不可持续性。他深刻地揭示了,银行信贷的收缩往往是经济衰退的重要信号和加剧因素。

评分我真的很高兴能有这本书作为我的经济学读物。作者的写作风格非常吸引人,他能够将非常复杂的经济学原理,用一种清晰且引人入胜的方式呈现出来。我特别喜欢他对不同国家和不同时期货币政策实施效果的比较分析。例如,他可能会探讨在某个时期,某个国家通过大幅降低利率来刺激经济,结果如何;而在另一个时期,另一个国家又采取了何种不同的策略,又带来了怎样的后果。这种跨时空、跨地域的对比,让我得以从更广阔的视野来审视货币政策的有效性和局限性。书中对银行信贷在经济周期中的作用的剖析,更是让我印象深刻。作者并非简单地将银行信贷视为一种“工具”,而是将其置于经济体系的核心,并详细阐述了信贷的供给和需求是如何共同塑造经济周期的。在经济上行期,企业和个人对信贷的需求增加,银行也乐于放贷,从而形成积极的循环。然而,一旦信贷出现过度扩张,或者银行的风险管理出现漏洞,就可能导致资产价格的飙升和债务的不可持续,最终引发金融危机和经济衰退。作者通过大量的案例研究,生动地描绘了这些过程,比如在某个时期,房地产市场的繁荣是如何被宽松的抵押贷款所驱动的,而当泡沫破裂时,金融体系又如何承受了巨大的压力。这本书让我深刻理解到,理解银行信贷的运作,就是理解经济周期中最关键的驱动力之一。

评分非常喜欢这本,逻辑性很强,环环相扣解析银行体系变革,以及其与经济周期关系,就是改革方案看起来就从当前体系既得利益角度没法执行啊。

评分书绝对该给五星,减掉的一星是翻译跟印刷的功劳

评分解决方案并没有实际可行性。毕竟现代金融规则已经形成了

评分比凯恩斯靠谱有逻辑。我一直觉得肯恩斯是骗子,聪明的骗子。

评分非常喜欢这本,逻辑性很强,环环相扣解析银行体系变革,以及其与经济周期关系,就是改革方案看起来就从当前体系既得利益角度没法执行啊。

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.quotespace.org All Rights Reserved. 小美书屋 版权所有