具体描述

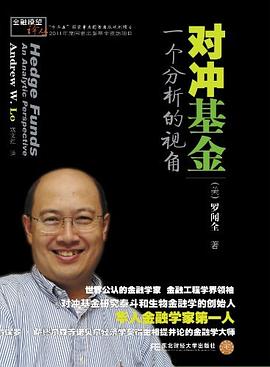

《对冲基金:一个分析的视角》的原著是2008年由普林斯顿大学出版社出版的,全书包括10章,由罗闻全教授等发表的一系列高端的学术论文所组成。作者从世界一流金融学家的角度,对美国对冲基金的业绩、投资模式、风险管理、系统性风险、监管方法等各方面都进行了严谨的论述,全面而又细致,既有理论又有实践,具有非常高的学术价值,一经出版,即获得了崇高的学术声誉。阅读本书,不仅可以深入了解美国对冲基金行业,而且还可以对罗闻全教授的研究方法、学术思想有所了解。

作者简介

罗闻全,一个从生物学进化论角度解释人类行为选择的天才,华人,罗伯特C.默顿(Robert C.Merton)在MIT教的最出众的学生之一。现为麻省理工大学斯隆管理学院金融学教授,麻省理工大学金融工程实验室主任。世界著名金融学家,金融工程学界的领军人物,生物金融学创始人。他的研究领域包括金融理论、金融信息技术、风险管理、证券组合管理以及金融统计学。他尤其擅长金融工程及计算金融,是斯隆管理学院金融工程实验室的创建人之一。并使该实验室成为全美金融工程界最高水平的代表。他因不断把金融工程的研究前沿应用于金融实践而在学术界和华尔街享有盛誉,被《商业周刊》评为金融学术界最有前途的三颗新星之一,堪称华人中最顶尖的金融学者。

目录信息

· · · · · · (收起)

读后感

这本书我是细读了,并且用上午下午的黄金时间去读,但是鉴于我智商有限能吸收作者多少启发观点就是另一回事了,可能出力不出工,事倍功半吧。本书正文读者可以自己去读自有判断,反正作者为了提高读者受众的阅读范围已经在很主动降低了统计学的知识点要求,可能就是列个公式或...

评分这本书我是细读了,并且用上午下午的黄金时间去读,但是鉴于我智商有限能吸收作者多少启发观点就是另一回事了,可能出力不出工,事倍功半吧。本书正文读者可以自己去读自有判断,反正作者为了提高读者受众的阅读范围已经在很主动降低了统计学的知识点要求,可能就是列个公式或...

评分这本书我是细读了,并且用上午下午的黄金时间去读,但是鉴于我智商有限能吸收作者多少启发观点就是另一回事了,可能出力不出工,事倍功半吧。本书正文读者可以自己去读自有判断,反正作者为了提高读者受众的阅读范围已经在很主动降低了统计学的知识点要求,可能就是列个公式或...

评分这本书我是细读了,并且用上午下午的黄金时间去读,但是鉴于我智商有限能吸收作者多少启发观点就是另一回事了,可能出力不出工,事倍功半吧。本书正文读者可以自己去读自有判断,反正作者为了提高读者受众的阅读范围已经在很主动降低了统计学的知识点要求,可能就是列个公式或...

评分这本书我是细读了,并且用上午下午的黄金时间去读,但是鉴于我智商有限能吸收作者多少启发观点就是另一回事了,可能出力不出工,事倍功半吧。本书正文读者可以自己去读自有判断,反正作者为了提高读者受众的阅读范围已经在很主动降低了统计学的知识点要求,可能就是列个公式或...

用户评价

大师之作,有不少好东西。粘滞=缺乏流动性,复制hf的收益,这些都很不错!

评分从分析的角度看对冲基金的流动性风险、系统性风险,这些风险通过序列相关性、粘滞性反映出来。作者还提出AP分解对冲基金的收益,量化区分基金经理的选股能力、选时能力和杠杆带来的风险比率。

评分从分析的角度看对冲基金的流动性风险、系统性风险,这些风险通过序列相关性、粘滞性反映出来。作者还提出AP分解对冲基金的收益,量化区分基金经理的选股能力、选时能力和杠杆带来的风险比率。

评分可做FOF行业参考书

评分呵呵,基本看不懂。

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2025 book.quotespace.org All Rights Reserved. 小美书屋 版权所有