具體描述

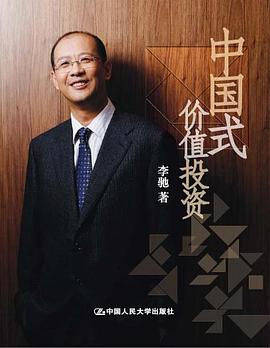

價值投資在中國,是正當其時還是不閤時宜?是全盤復製還是水土不服?李馳的理解是,在中國,復製價值投資沒有錯,錯的是中國的投資者如何運用。他認為,在中國,使用價值投資,是需要一點技巧的。

這些技巧,包含在李馳在A股和H股兩個市場上曆經18年的投資總結中,也包含在尋找“正確的投資道路”的成敗得失中。李馳將自己的投資經驗完整地展現,詳細解釋如何運用PE、PB和PEG等估值工具來進行精確的選股和選時,也分享瞭自己對於2010年中國證券市場的基本判斷,陳述對金融股和資源股的獨特看法。

行者無疆,木言馬語。在遊曆中不忘時時體會投資之道,是李馳式的幽默和灑脫。他也誠邀,作為讀者的你,結緣於財富的滾雪球中,一起走上“財富自由空間”的正道。

著者簡介

李馳,內地公認的最成功的私募基金經理之一。投資業績連續八年跑贏大市,並憑藉對市場的敏銳分析,於2007年8月齣清持有A股,成功逃頂金融海嘯。

個人博客受到同行與普通投資者的廣泛追捧。善於將深邃的投資理論、理性的投資行為,以生動清新的比喻、跳躍戲謔的文字,娓娓道來,不愧為投資界的“思考者”與“智者”。

畢業於浙江大學力學係流體力學專業,獲碩士學位。1989年南下深圳特區,先後任職於招商局蛇口工業區、中國寶安集團、深業集團、香港怡東國際財務投資有限公司。具有18年國內證券市場投資經驗和14年香港金融市場投資經曆,見證過多起海內外證券市場發生的金融風波。

現為深圳同威資産管理有限公司創始人、總裁,同威創業投資有限公司創始人、董事。

投資之餘,喜愛旅遊、潛水,每年用五分之一的時間遊曆於世界各地。

圖書目錄

· · · · · · (收起)

讀後感

巴菲特致股东的信,其中一段讲他为什么投富国银行。他说:他之前几乎不投银行股的,因为银行的“净资产:总资产”是1:20,如果总资产里5%坏死,那么股东权益就归零了。金融股其实是超高风险的股票。 他之所以投富国银行,是因为1、管理层不错。2、市盈率5倍,税前利润的市盈...

評分有一句话说,发生在别人身上的事情叫做故事,发生在自己身上才叫做经历。 李驰先生书中的价值投资精髓其实很简单,就是好股+好价。但是并不是每一个人都像他这样亲身实践,很多自称自己是价值投资者的人却南辕北辙。 李驰先生提到的中国式价值投资是巴菲特...

評分 評分1.好的投资机遇几十年一遇,如2008年。需留有一定现金,等待超低估时机到来 2.PEG指标的评估逻辑:PEG<1为低估 3.AH股套利 4.寻找增长确定性高的中小型公司?(如10年的兴业银行,现在的智飞生物?) =========== 1.好的投资机遇几十年一遇,如2008年。需留有一定现金,等待超...

評分作者的巴菲特+索罗斯投资组合:以价值投资方法精选股票,用周期投机理论指导买卖时机。 还谈到逆向投资:熊市或者好公司遭遇利空打击,股价暴跌时。 耐性持有与等待。 少下注,下重注。 当好公司的价值高估时,一定要卖出,而不是傻傻持有。 用好三个投资指标:PE, PEG, PB。 ...

用戶評價

看到一半纔發現,原來我早已經看過他的書瞭,好象是白話投資

评分信奉價值投資,但在中國的土壤之上,價值投資者也必須審時度勢,高瞻遠矚,並順勢而為。既要嘗試國際玩法,更要立足本土規則。懂安全,知常識,靠專注。

评分信奉價值投資,但在中國的土壤之上,價值投資者也必須審時度勢,高瞻遠矚,並順勢而為。既要嘗試國際玩法,更要立足本土規則。懂安全,知常識,靠專注。

评分簡化版本的 投資最簡單的事。其實作者是融閤瞭巴菲特和索羅斯的想法。感悟擺在這裏讓人去吃。但是最關鍵的還是閱盡韆帆之後自己的感悟。多看看非指嚮性投資的書吧。

评分愈不繁愈不凡。新瓶裝舊酒,不過老道理卻如何強調也不為過。

相關圖書

本站所有內容均為互聯網搜索引擎提供的公開搜索信息,本站不存儲任何數據與內容,任何內容與數據均與本站無關,如有需要請聯繫相關搜索引擎包括但不限於百度,google,bing,sogou 等

© 2025 book.quotespace.org All Rights Reserved. 小美書屋 版权所有