Managerial Accounting 10/e Update Edition pdf epub mobi txt 电子书 下载 2026

- Managerial Accounting

- Accounting

- Cost Accounting

- Management

- Business

- Finance

- Textbook

- Higher Education

- 10th Edition

- Update Edition

具体描述

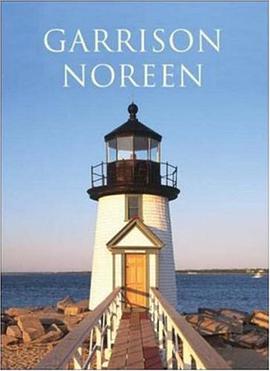

Garrison/Noreen has been- and still is- the market-leading text in managerial accounting, having educated close to 2 million students since its inception. In short, ”Garrison is the Guide” in Managerial Accounting. The lighthouse on the cover symbolizes that for this difficult course, Garrison’s comprehensive but manageable coverage, author-written supplements, and peerless end-of-chapter material makes it a safe and dependable choice for instructors and students alike. The loyalty and following it has achieved is due to the authors unwavering commitment to three simple principles: relevance, balance, and clarity.

Relevance- Every effort has been made to help students relate the concepts in this book to decisions made by working managers. The Managerial Accounting in Action segments within the chapters help students apply concepts to real world problems.

Balance- Garrison mixes its coverage to include a variety of both service and manufacturing organizations- this includes new coverage of e-commerce and e-tailers. Service examples have been expanded in this new edition and these are marked with a “S” icon in the margins.

Clarity- The entire supplements package has been written by the author team to insure that students and professors will work with clear, well-written supplements that employ consistent terminology.

作者简介

目录信息

读后感

评分

评分

评分

评分

用户评价

说实话,对于我这种刚从传统会计转向管理会计领域的新手来说,这本书的入门门槛设置得有点高,让我一度感到气馁。我期望的是一个循序渐进、层层递进的引导过程,能够用非常直白和贴近生活(或者至少是贴近基础商业运作)的例子来解释那些晦涩的专业术语。这本书在讲解边际贡献分析、本量利分析这些基础概念时,引入的案例背景往往涉及复杂的供应链结构或跨国公司的运营环境,这些对于初学者来说,光是理解案例本身的业务背景就已经消耗了大量的认知资源,遑论去消化其中的会计原理了。举个例子,当它讨论到决策制定中的相关成本和沉没成本时,本应是教科书中最简单明了的部分,但它却采用了大量的数学模型和微积分概念的引用,这对于一个数学背景不强的管理者来说,无疑是增加了一层不必要的障碍。我感觉这本书更像是为已经是会计专业本科毕业,准备攻读高级学位的学生设计的辅助读物,而不是一本面向所有行业管理者的“通用工具箱”。如果能增加更多“零基础”入门模块,用更生活化的语言去解释核心概念的商业直觉,它的普及性会大大提高。

评分我特别关注了有关风险管理和不确定性下的决策部分,因为我们公司最近正在经历一次重大的市场转型,大量的资本支出决策都伴随着极高的不确定性。这本书在“决策树分析”和“预期值计算”上的阐述是无可挑剔的,逻辑严密,推导过程清晰,从概率论的角度看,这是非常扎实的学术内容。然而,在实际的商业环境中,最大的难题往往不是计算出预期值,而是如何准确地、可靠地获取那些用于构建决策树的“输入概率”。书里假设了这些概率数据是可得的,或者可以通过专家访谈得到一个合理的估计。但在现实中,面对前所未有的市场变动,过去的经验数据参考价值极低,而管理者的“直觉”或“判断”又难以被纳入一个看似客观的数学框架中。我希望能看到更多关于如何对主观判断进行结构化处理、如何进行贝叶斯更新的实用方法,或者至少是介绍一些应对“黑天鹅事件”的柔性预算机制。这本书更多地侧重于“已知风险”的量化,对于处理那些“未知风险”或者“非结构化风险”的工具箱则显得有些单薄,这在当前高度动态的商业生态中,是一个明显的局限。

评分我购买这本书的初衷,是希望能帮助我的几位年轻的财务分析师拓宽他们的视野,让他们不仅仅满足于报表上的数字核对,而是能深入理解这些数字背后的业务逻辑。我希望他们读完后,能够自信地走上战略规划会议桌,而不是在旁边默默地做记录。我对管理会计的理解是,它本质上是一种前瞻性的决策支持系统,而不是滞后的绩效报告工具。这本书的结构安排上,对战略成本管理和平衡计分卡(BSC)的介绍确实是详尽的,它系统地梳理了从企业愿景、战略地图到关键绩效指标(KPIs)的完整链条。但是,我阅读下来最大的感受是,它在“如何衡量无形资产的价值”这一块显得较为保守和模糊。在当前知识经济的大背景下,研发投入、客户忠诚度和品牌溢价的重要性已经远超固定资产,但书中的案例和衡量方法似乎仍然过度依赖那些可以被清晰量化的财务指标。例如,对于如何量化一个成功的跨部门知识共享项目对未来五年利润的边际贡献,书中提供的只是基于假设的敏感性分析,缺乏一些更具创新性的、将定性因素转化为可操作的定量指标的方法论。这使得它在培养那些具备前瞻性、能够驾驭未来风险的CFO方面,可能略显不足,更像是为上一个时代的管理需求而设计的蓝图。

评分这部《管理会计》的第十版更新版,说实话,刚拿到手的时候,我对它的期待值是有点高的,毕竟“第十版”这个数字本身就代表着厚重的历史和不断迭代的精华。我是一个在制造业摸爬滚打了十多年的财务老兵,平时工作中最头疼的就是如何把那些复杂的成本数据,用最直观、最容易被生产线上的同事理解的方式呈现出来,从而真正驱动运营改进。这本书的封面设计和装帧质量都很不错,纸张手感扎实,拿在手里很有分量感。然而,当我开始翻阅前几章关于作业成本法(ABC)和基于活动的预算编制(ABB)的部分时,我发现它的切入点还是偏向于传统的学术理论框架,对于我们这种需要快速应用到实际生产线决策中的场景,理论的铺陈显得有些冗长。比如,它花了大量的篇幅去解释为什么传统成本法在当今复杂供应链中的局限性,这我完全理解,但在实际操作层面上,书中提供的案例大多是面向服务的或高度标准化的生产环境,对于多品种、小批量、定制化程度极高的机械加工车间来说,那些复杂的分配模型和软件实现路径,感觉像是空中楼阁,缺乏那种“落地”的指导性。我更期待看到一些关于如何利用新兴技术,比如工业物联网(IIoT)数据流直接映射到动态成本池的实战经验分享,而不是仅仅停留在概念的梳理上。总而言之,它是一本优秀的教科书,但在转化为实用的“战术手册”方面,还差那么临门一脚的火候,让一线管理者感到有些“高冷”。

评分从供应商的角度来看,这本书的内容深度和广度无疑是行业内的标杆之一,对于学术研究人员和准备考取CMA等专业资格的人士来说,它提供了极其全面的知识体系覆盖。我对其中关于管理会计信息系统(MIS)与企业资源规划(ERP)集成的内容非常感兴趣,因为它触及了现代企业信息化的核心。书中详细描述了如何设计信息流以支持实时管理报告的需求,这部分内容具有很高的参考价值。但有趣的是,尽管它描述了系统的“应然”状态,但对于现有主流ERP系统(例如SAP或Oracle的特定模块)在实施过程中,管理会计模块常见的“水土不服”问题,却着墨不多。例如,在不同国家和地区的税务合规性要求差异如何反向影响内部成本核算标准的统一性,或者如何在新系统上线初期,通过临时的“影子系统”来验证新成本模型准确性的实操技巧,这些都是项目经理们在实际推进中会遇到的巨大挑战。这本书更像是一份精美的“蓝图设计稿”,而不是一份包含了所有建筑材料和施工陷阱的“施工指南”。它让你知道目标在哪里,但没有告诉你,通往目标的路途上究竟埋着哪些泥泞和暗礁,这让那些负责具体实施的团队感到有些力不从心。

评分 评分 评分 评分 评分相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.quotespace.org All Rights Reserved. 小美书屋 版权所有