Essentials of Investments pdf epub mobi txt 电子书 下载 2026

- 金融

- Finance

- textbook

- 课本及参考

- Quant

- F303

- CCNY

- 投资学

- 金融学

- 投资组合

- 资产定价

- 风险管理

- 金融市场

- 投资分析

- 公司金融

- 证券分析

- 投资策略

具体描述

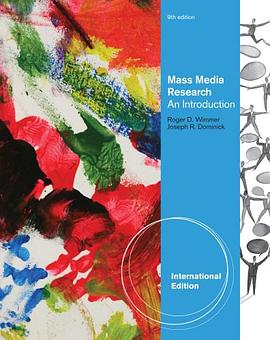

The market leading undergraduate investments textbook, "Essentials of Investments, 9e" by Bodie, Kane, and Marcus, emphasizes asset allocation while presenting the practical applications of investment theory. The authors have eliminated unnecessary mathematical detail and concentrate on the intuition and insights that will be useful to practitioners throughout their careers as new ideas and challenges emerge from the financial marketplace. The ninth edition includes increased attention to changes in market structure and trading technology, while continuing to be organized around one basic theme - that security markets are nearly efficient.

作者简介

Zvi Bodie is Professor of Finance and Economics at the Boston University School of Management. He is the director of Boston University’s Chartered Financial Analysts Examination Review Program and has served as consultant to many private and governmental organizations. Professor Bodie is a research associate of the National Bureau of Economic Research, where he was director of the NBER Project on Financial Aspects of the U.S. Pension System, and he is a member of the Pension Research Council of The Wharton School. He is widely published in leading professional journals, and his previous books include Pensions in the U.S. Economy, Issues in Pension Economics, and Financial Aspects of the U.S. Pension System.

Alex Kane is professor of finance and economics at the Graduate School of International Relations and Pacific Studies at the University of California, San Diego. He was visiting professor at the Faculty of Economics, University of Tokyo; Graduate School of Business, Harvard; Kennedy School of Government, Harvard; and research associate, National Bureau of Economic Research. An author of many articles in finance and management journals, Professor Kane’s research is mainly in corporate finance, portfolio management, and capital markets, most recently in the measurement of market volatility and the pricing of options. Professor Kane is the developer of the International Simulation Laboratory (ISL) for training and experimental research in executive decision making.

Alan Marcus is professor of finance in the Wallace E. Carroll School of Management at Boston College. He received his PHD in Economics from MIT in 1981. Professor Marcus recently has been a visiting professor at the Athens Laboratory of Business Administration and at MIT’s Sloan School of Management and has served as a research associate at the National Bureau of Economic Research. He also established the Chartered Financial Analysts Review Program at Boston College. Professor Marcus has published widely in the fields of capital markets and portfolio management, with an emphasis on applications of futures and options pricing models. His consulting work has ranged from new product development to provision of expert testimony in utility rate proceedings. He also spend two years at the Federal Home Loan Mortgage Corporation (Freddie Mac), where he developed models of mortgage pricing and credit risk, and he currently serves on the Advisory Council for the Currency Risk Management Alliance of State Street Bank and Windham Capital Management Boston.

目录信息

读后感

评分

评分

评分

评分

用户评价

这本书的体量相当可观,拿到手里就能感受到它的分量,这让我对它所涵盖的知识广度充满了期待。我主要关注的是固定收益证券和衍生品定价这一块。在债券分析部分,作者对久期(Duration)和凸性(Convexity)的讲解非常透彻,尤其是在利率风险管理的应用场景中,提供了非常清晰的例子,帮助我理解如何利用这些工具对冲利率波动。至于衍生品,对期权定价中的布莱克-斯科尔斯模型(Black-Scholes Model)的介绍,虽然是经典内容,但这本书的阐述清晰度绝对是顶尖的,它将模型的各个假设与现实世界的限制进行了对比,指出其局限性所在。让我印象深刻的是,书中并没有将衍生品视为洪水猛兽,而是以一种中立的、工具性的视角来分析它们在风险转移和套期保值中的作用,这在很多市面上偏向负面报道的金融书籍中是少见的平衡视角。不过,话说回来,这本书的习题设置相对比较学术化,如果你是自学,最好能找到对应的答案或解析,否则一些概念可能无法在实践中得到充分的检验和固化。它是一本严谨的工具箱,但如何使用这些工具,还需要读者自行去实践和探索。

评分这本书的封面设计就给我一种沉稳而专业的印象,配色偏向深蓝色和金色,很符合金融领域的基调。我买这本书主要是想系统地梳理一下投资组合理论的基础知识,因为我之前零散地接触过一些概念,但总感觉像一盘散沙,缺乏一个清晰的框架。坦白说,这本书在基础概念的阐述上做得相当扎实,尤其是对有效前沿(Efficient Frontier)和资本资产定价模型(CAPM)的推导过程,讲解得非常细致入微,甚至连数学推导背后的经济学直觉也都有兼顾。对于初学者来说,这本教材提供了一个坚实的理论基石,避免了那种只停留在概念层面却不深入原理的肤浅讨论。我特别欣赏作者在讲解风险度量时,不仅限于传统的标准差,还探讨了其他更复杂的风险指标,这让我对“风险”这个词有了更立体的理解。不过,老实说,如果读者期待的是那种手把手教你如何选股、如何看K线的实战指南,这本书可能就要让你失望了。它更像是一堂严谨的大学金融学课程的讲义,理论性非常强,对于追求快速回报的投资者来说,可能阅读起来会显得有些枯燥。我花了相当长的时间才消化完前三章,但一旦建立起这个理论框架,后续学习其他更高级的金融知识时,都会感觉豁然开朗,那种厚重感是其他通俗读物无法比拟的。

评分整体而言,这本书就像是一部百科全书式的参考手册,它的价值在于其内容覆盖的全面性和深度,使得它能够在我的书架上长期占有一席之地,随时可以翻阅查证。我最后仔细研究了资产组合绩效评估的章节,作者对各种绩效衡量指标(如夏普比率、特雷诺比率等)的引入和比较非常到位,更重要的是,它强调了“基准选择”在评估中的核心地位,这一点很多基础读物都会草草带过。通过阅读,我明白了为什么单纯地追求高回报率往往会带来误导性的结论。这本书的优点在于它的学术纯粹性,它迫使你像一个学者一样思考投资问题,而不是像一个赌徒。然而,这种纯粹性也带来了阅读上的挑战:术语的专业性非常高,如果没有扎实的数学和统计学基础,阅读体验会大打折扣,甚至可能因为理解障碍而产生挫败感。对我个人而言,我将其视为一本“内参”,一本在构建自己投资哲学时需要不断回归和引用的权威文本,而不是一本用来快速入门或娱乐消遣的读物。它提供的知识密度极高,需要反复咀嚼才能真正领悟其精髓。

评分这本书的行文风格带着一种古典的严谨和一丝不苟,读起来感觉不像是在看一本商业书籍,更像是啃一本结构严密的数学证明集。我之所以选择它,是因为我对行为金融学在投资决策中的作用特别感兴趣,想看看传统的有效市场假说(EMH)是如何被挑战和修正的。这本书当然没有回避行为金融学,但作者的处理方式是先将经典的理性人假设模型构建得无比坚固,然后才小心翼翼地引入偏差和非理性因素。这种“先筑基再破壁”的叙事手法,使得我们对“非理性”的理解,建立在了对“理性”的透彻洞察之上的,这比直接跳入心理学陷阱的论述要高明得多。我尤其喜欢作者在讨论信息效率时,对不同层次的有效市场假说的划分,那几页内容简直是精辟绝伦,我甚至将那部分内容用荧光笔仔细做了标记。当然,对于那些更偏向定性分析,或者对投资心理学抱有更大热情的读者,这本书的定量分析比重可能会让你感到有些“冷冰冰”。它要求读者必须投入精力去理解那些公式背后的假设前提,否则很容易在公式的海洋里迷失方向,它绝不是那种可以一边喝咖啡一边轻松翻阅的读物。

评分这本书的结构安排简直是教科书级别的典范,逻辑层次感极强,仿佛是为那些有一定数学基础,但需要一个权威、无偏见的投资学导论的读者量身定做的一般。我最看重的是它对资产定价的深入剖析,从早期的证券组合选择问题开始,循序渐进地引入了套利定价理论(APT),这种由浅入深的处理方式,让复杂的定价模型不再是遥不可及的空中楼阁。我记得书中花了很大的篇幅来对比CAPM和APT的优劣势,以及它们在现实世界中的适用边界,这种批判性的视角非常可贵,体现了作者深厚的学术功底。阅读过程中,我发现作者在引用文献和案例时都非常谨慎,没有那种为了凑字数而堆砌的空洞案例,每一个例子都旨在强化某一特定理论的解释力。唯一的遗憾是,对于新兴的市场工具和近年来出现的金融科技(FinTech)对投资管理带来的冲击,这本书的篇幅略显不足,这或许是受限于它本身的定位——聚焦于“精要”(Essentials)。对于我这种希望将传统理论与现代实践相结合的读者来说,可能需要额外补充一些近期的期刊文章才能让知识结构更加完善。总的来说,它是一部令人信服的“内功心法”教材,而非“招式秘籍”。

评分9th Edition

评分9th Edition

评分9th Edition

评分9th Edition

评分9th Edition

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.quotespace.org All Rights Reserved. 小美书屋 版权所有