具体描述

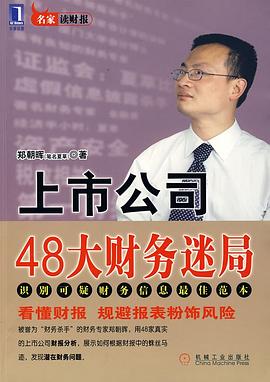

《上市公司的48大财务迷局》讲述了:财报就是上市公司的一张脸,报表使用者可据以分析该公司现在和未来的财务状况及获利能力。但上市公司由于各种原因可能会存在财报粉饰动机,这会给我们正常的经济生活带来不良的影响。上海国家会计学院讲师、著名财务专家郑朝晖,在《上市公司的48大财务迷局》中精心分析了48家上市公司可能存在的财务问题以及问题的性质和特点,例如,一些上市公司利用我国企业会计准则的不完善操纵利润,为广大分析师、投资经理、风险经理、审计师、税务稽查等与财务相关的专业人士提供一个识别企业虚假财务信息风险的基本思路,同时也借此督促其他上市公司自觉遵守会计法规,遵守行业规范,如实反映企业财务状况。

作者简介

郑朝晖,笔名夏草,中国证监会和上市公司高度关注的财务专家,多年来一直主动、独立、认真地研究上市公司的年报,研究上市公司可能存在的财务问题,被投资者誉为资本市场“财务杀手”,更获得了2008年度中国证券市场十大人物称号。

夏草曾出版过《会计谜局》、《财务舞弊》、《财务侦探》及《财务揭黑》等著作,证监会2008年曾就夏草研究方法专门发过简报,中央电视台《经济半小时》曾作过专题报道。

目录信息

· · · · · · (收起)

读后感

怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内...

评分怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内...

评分怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内...

评分怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内...

评分怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内容,请指教怎么能读到这本书啊,看不见内...

用户评价

我最近在研究几家准备上市的朋友公司,他们的财务状况一直是个绕不开的坎,各种指标的解读总是众说纷纭。说实话,市面上讲解财务分析的书籍浩如烟海,但大多要么过于理论化,要么就是只停留在表面,讲了一些皮毛的指标计算,对于如何识别那些“非标”或“灰色地带”的操作几乎是避而不谈。因此,当我听说有这样一本专门针对“迷局”的书时,我抱着既怀疑又期待的心态入手了。这本书给我的第一印象是,它绝不是一本教人如何做假账的“秘籍”,而更像是一本“防忽悠指南”。作者似乎毫不留情地撕开了企业信息披露的面纱,直指那些在合规边缘游走的财务操作。特别是关于关联交易和资产重组部分的论述,视角非常刁钻,完全是从一个“专业拆解者”的角度出发,而不是一个单纯的会计师。这让我感到非常振奋,因为这才是真正有助于我们识别风险、做出明智投资决策的关键所在。我打算用接下来的几周时间,把它当成案头必备的工具书,时不时地对照着手头正在跟进的案例来印证书中的观点,看看自己的理解是否到位。

评分这本书的语言风格,我个人感觉非常像一位经验丰富、略带愤世嫉俗但又充满责任感的导师在与你促膝长谈。它没有丝毫的媚俗或迎合大众读者的倾向,反而保持着一种知识分子的清醒和批判精神。书中的案例选取非常具有代表性,涵盖了不同行业和不同发展阶段的上市公司,这使得它的普适性很强,不会让人觉得是针对某个特定领域的小道消息。我特别喜欢作者对“会计准则的哲学”的探讨,即理解准则本身是如何被解释和运用的,而不是仅仅停留在机械操作层面。这种宏观的视角,帮助我理解了为什么会出现某些“合规但不合理”的财务操作。总体而言,这本书成功地将复杂的财务分析过程,转化成了一场引人入胜的智力挑战。它不仅教会了“看懂数字”,更重要的是教会了“质疑数字背后的权力结构和动机”,这对于提升个人的商业洞察力是极为有益的。

评分作为一名资深股民,我见证了太多上市公司从风光无限到一蹶不振的剧烈转变,很多时候,这些突如其来的崩盘背后,都深藏着早期被忽略的财务信号。过去,我总依赖于券商的研究报告,但久而久之,发现报告的结论往往滞后于市场真实反应,或者带有明显的倾向性。这本书的出现,恰好填补了我这种“自救型”投资者的知识空白。我最感兴趣的部分是关于“隐性负债”和“表外融资”的探讨。在当前宏观经济环境下,许多企业为了保持漂亮的资产负债率,会采取一些看似合规实则暗藏风险的融资手法。这本书对这些手法的剖析细致入微,甚至列举了多个具体的会计科目变动案例,让我对如何通过追踪少数指标的异常波动来预警潜在危机有了更清晰的认识。这不再是纸上谈兵,而是具有高度实操性的警示录。读完后,我立刻去翻阅了我持仓的一些公司年报,尝试用书中学到的方法重新审视了一遍,收获颇丰,感觉自己的“财务雷达”灵敏度大大提高了。

评分这本书的封面设计得相当有冲击力,那种深邃的蓝色调配上醒目的金色字体,让人一眼就能感受到它内容的专业与深度。我是在一家独立书店偶然翻到它的,当时就被“财务迷局”这个词吸引住了,总觉得上市公司光鲜亮丽的财报背后一定藏着不少不为人知的玄机。翻开目录,那一连串的术语和章节标题,比如“利润表上的魔术”、“现金流的真相揭示”,立马让我的阅读兴趣飙升。我本身从事的行业与金融略有沾边,但对于复杂的财务报表总是感到力不从心,总觉得像是隔着一层毛玻璃在看世界。这本书的结构安排非常巧妙,它不像传统的教科书那样枯燥乏味,反而像是在引导读者进行一场侦探式的推理游戏,一步步揭开那些隐藏在数字背后的烟雾。初读之下,我就发现作者的文字功底非常扎实,能够将那些晦涩难懂的会计准则,用非常生活化且富有逻辑性的语言阐述出来,这对于我这种非专业人士来说,简直是福音。我期待它能真正帮助我打破对财务数字的恐惧,建立起一套更为清晰和批判性的视角来看待企业的真实运营状况。

评分这本书的排版和用词,透露出一种老派的严谨和一股不服输的锐气。我特别欣赏作者在论述每一个“迷局”时所采用的层层递进的分析方法。它不是简单地罗列“这是错的,那是对的”,而是先勾勒出一个行业或公司通常会采用的“标准叙事”,然后巧妙地植入一个转折点,比如“然而,如果我们将目光投向这里……”紧接着,便会通过一个假设性的案例或者一个现实中被曝光的丑闻来佐证自己的论点。这种叙事手法极大地增强了阅读的代入感和说服力,让人感觉作者是在手把手地教你如何做一名“财务福尔摩斯”。更难能可贵的是,它似乎并没有过度地渲染“阴谋论”色彩,而是将重点放在了“为何会形成这种迷局”的制度性原因上。这种深度思考,让这本书的价值远远超出了单纯的财务技巧层面,触及到了公司治理、监管漏洞乃至人性在资本运作中的复杂体现。对于那些想要进入资本市场高层决策圈的人来说,这本书无疑是一份极具价值的“行业内幕参考”。

评分不及后面新出的那本

评分看完还是很有收获的,不过哪来的那么多错别字呢,校对干嘛去了。。。

评分有些论点显得主观性太强,但是书中通过对于财务报表中几个关键科目或指标的变动趋势分析来判断财务报表是否经过粉饰,这一方法是非常值得学习的。夏草对于财务报表中的异常具有敏锐的洞悉力。

评分看完还是很有收获的,不过哪来的那么多错别字呢,校对干嘛去了。。。

评分有些比较有用,但是很多不过是捕风捉影,理解商业实质是关键,企业千差万别,那么几个所谓的信号真的四海皆准?

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.quotespace.org All Rights Reserved. 小美书屋 版权所有